Każdy chciałby wierzyć, że hossa będzie trwała wiecznie. Każdy chciałby wierzyć, że zawsze będzie miał dobrze płatną pracę, która pozwoli mu na utrzymanie rodziny i życie na określonym poziomie. Każdy chciałby być wiecznie młody i wiecznie zdrowy. Ale niestety, jak to mówią – panta rhei, wszystko płynie.

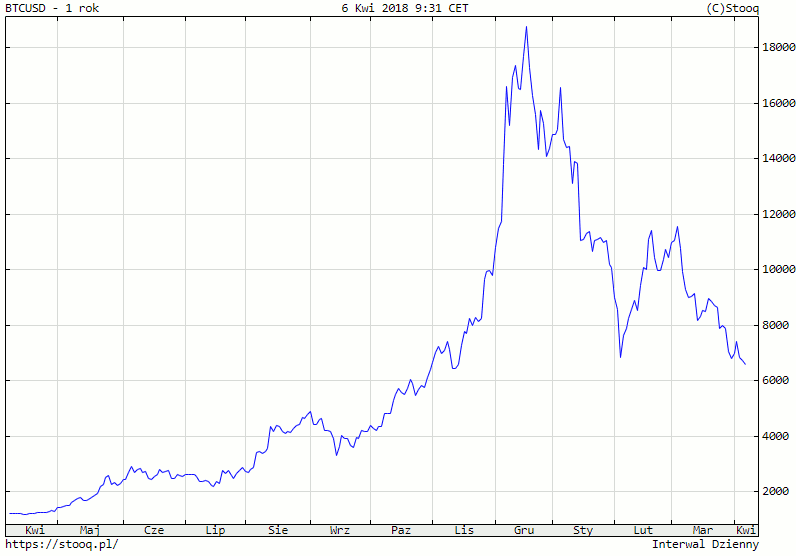

Nie tak dawno ludzie zachłysnęli się kryptowalutami, które pozwoliły w krótkim czasie osiągnąć nieprzeciętne zyski. Magicy w drogich garniturach przekonywali nas, że duża zmienność na tym rynku to doskonała okazja do tego, by zarobić. I było w tym sporo racji. Przynajmniej do czasu, aż Bitcoin – największa kryptowaluta – nie załamał się.

Duża zmienność daje możliwość zarobienia, ale także i poniesienia straty.

Reguła „100 minus wiek”

Czy słyszeliście kiedyś o regule „100 minus wiek”? Jest to dość zdroworozsądkowa reguła mówiąca, że powinniśmy inwestować w ryzykowne i bardziej zyskowne aktywa tylko tyle procent swojego kapitału, ile wychodzi z działania: 100 – nasz wiek.

Jeśli mamy 20 lat, możemy obciążać ryzykiem 80% naszych pieniędzy. Jesteśmy młodzi, a więc jeszcze zdążymy odrobić ewentualne straty. W wieku 20 lat nie inwestujemy też zbyt dużych pieniędzy, więc i straty nie będą duże (dla nas pewnie tak, bo w końcu to 80% naszego kapitału, ale ogólnie nie). Mając lat 40, nie powinniśmy inwestować ryzykownie więcej, niż 60% naszego kapitału.

Co z pozostałą resztą? Powinna iść na aktywa bezpieczne, a więc takie, które są stabilne w dłuższej perspektywie (a więc z natury rzeczy nie nadające się do spekulowania i nie dające szczególnie oszałamiających zysków) oraz dobrze znoszące wszelkie zawirowania natury ekonomicznej i geopolitycznej.

Co jest dziś bezpieczną przystanią?

Bezpieczne przystanie (ang. safe haven) to aktywa, które zyskują w momencie wzrostu awersji do ryzyka, a zatem w chwilach, gdy w posadach chwieją się takie giganty jak amerykańskie indeksy S&P500, Dow Jones Industrial Average czy NASDAQ Composite. Krach w tym miejscu jest gwarancją kłopotów dla inwestorów na całym świecie.

Wśród bezpiecznych przystani wymienia się:

- JPY, CHF, USD

- Obligacje niemieckie, amerykańskie i japońskie

- Złoto i srebro

Warto jednak mieć na uwadze, że żadne z tych aktywów nie gwarantuje niczego w 100%. One zachowują się w pewien określony sposób „z reguły”. A zatem istnieją odchyły.

Z wyżej wymienionych, najstarszym, najdłużej używanym przez ludzkość jest oczywiście złoto i srebro. Kruszce znajdowane są przez archeologów w wykopaliska z IV w p.n.e. i istnieje cały szereg argumentów przemawiających na ich korzyść. Najważniejsze z nich dziś to całkowita niezależność od jakichkolwiek instytucji (w przeciwieństwie do walut i obligacji), systemów informatycznych, a nawet dostaw prądu.

Jeżeli mamy sztabkę złota, to w każdej chwili możemy włożyć ją do kieszeni i wyjść z domu, zabierając ze sobą pewną określoną część swojego majątku. Dlatego bardzo trudno wyobrazić sobie sytuację, w której pozycja złota jako safe haven będzie w jakikolwiek sposób zagrożona.

Zabezpieczenie minimalne

Podsumowując wszystko, o czym napisałem wyżej – mając 35 lat, lepiej mieć 35% swojego kapitału odłożonego w bezpiecznych przystaniach, z których najbezpieczniejszym wydają się fizyczne kruszce.

Ponieważ nie należy trzymać wszystkich jaj w jednym koszyku, warto te 35% rozdzielić pomiędzy bezpieczne aktywa. Przykładowo: 11,6% w bezpiecznych walutach, 11,6% w obligacjach i 11,6% w kruszcach.

Jest to tylko i wyłącznie kwestia zdrowego rozsądku i twardego stąpania po ziemi. Resztę można inwestować jak dusza zapragnie: w akcje, w bitcoiny a nawet w wyścigi konne i ruletkę – jeśli ktoś lubi adrenalinę.

Photo by Filip Zivkovic on Unsplash